重庆市税务局丨企业破产程序涉税事项操作指引(试行)

2021-11-19 16:07:33

序 言

为持续优化税收营商环境,规范破产企业涉税问题处理,保障纳税人合法权益,国家税务总局重庆市税务局依据《中华人民共和国企业破产法》《中华人民共和国税收征管法》等法律法规,以及《重庆市高级人民法院 国家税务总局重庆市税务局关于企业破产程序涉税问题处理的实施意见》等文件精神,经与重庆破产法庭深入交流研讨,编制了《企业破产程序涉税事项操作指引(试行)》。

本指引聚焦企业破产程序涉税问题处理的重点环节,从纳税人的角度,在现行法律法规与政策框架下,全过程梳理涉税问题。对破产企业涉税信息查询、办理纳税申报、税收债权确认、撤销非正常户认定、发票及税控设备挂失补办、发票领用开具、重整企业纳税信用修复、税务登记信息变更、税收黑名单撤出、清算期间企业所得税处理、破产企业税务登记注销等重点涉税事项进行提示。对增值税、企业所得税、土地增值税、房产税、城镇土地使用税、印花税、契税等重点税收优惠政策及各环节业务概述、法律政策依据、需提供材料、办理时限、办理流程进行梳理,为全市纳税人高效处理破产涉税事宜提供便利。

本指引归集的政策截止日期为2021年10月。基层税务机关在工作中遇到问题,请及时向市局政策法规处反馈。市局将根据相关法律法规、征管实际等对指引进行动态更新,不断修订完善。

一、破产企业涉税信息查询

【业务概述】

管理人可申请查询破产企业纳税申报、税款缴纳和税务行政处罚等涉税信息。现场办理查询业务的,管理人可在主管税务机关办税服务厅(室)注销清税业务专窗(专区)申请查询,经实名认证的管理人可通过电子税务局查询。

【办理依据】

《中华人民共和国税收征收管理法》

《中华人民共和国企业破产法》

《国家税务总局关于发布〈涉税信息查询管理办法〉的公告》(国家税务总局公告2016年第41号)

【需提供资料】

1.人民法院受理破产申请的裁定书复印件;

2.人民法院指定管理人决定书;

3.管理人授权委托人员有效身份证件的原件和复印件。

【办理时限】

即时办结

【办理地点】

主管税务机关税务所

【办理提示】

1.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

2.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

3.管理人对报送材料的真实性和合法性承担责任。

4.管理人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

二、办理纳税申报

【业务概述】

管理人应当据实补办人民法院裁定受理破产申请前企业未办理的纳税申报,未发现企业有应税行为的,可暂按零申报补办纳税申报。

如管理人知悉、掌握破产企业应报未报应税收入或涉嫌少报漏报错报导致少计税款的,应及时告知主管税务机关并进行相应纳税申报。

人民法院裁定受理破产申请后,经人民法院许可或债权人会议决议,企业因继续营业或者因破产财产的使用、拍卖、变现所产生的应当由企业缴纳的税(费),管理人应当以企业名义依法申报缴纳税款。

处置破产企业财产时,如约定产生的税(费)由买受人负担的,破产企业的法定纳税义务不因任何与买受人的税(费)负担约定而免除,管理人应及时代表破产企业履行纳税申报和缴纳义务。

管理人应当全面准确核查企业的财产状况,并依法按期申报房产税、城镇土地使用税等。

对企业财产进行变价的,管理人应当与买受人共同及时办理产权转移手续。

【办理依据】

《中华人民共和国税收征收管理法》

《国家税务总局关于税收征管若干事项的公告》(2019年第48号)

《重庆市高级人民法院 国家税务总局重庆市税务局关于企业破产程序涉税问题处理的实施意见》(渝高法〔 2020 〕24 号)

【需提供资料】

1.人民法院受理破产申请的裁定书、指定管理人的决定书、管理人授权委托人员有效身份证件的原件和复印件(若办税人员已采集实名信息的,可不提供);

2.相关税种纳税申报表。

【办理时限】

即时办结

【办理地点】

主管税务机关税务所、电子税务局

【办理提示】

1.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

2.申报文书表单可在重庆市税务局网站“下载中心”栏目查询下载或到办税服务厅(室)领取。

3.管理人违反税收法律、行政法规,未及时申报造成纳税人不缴或者少缴税款的,由主管税务机关责令限期改正,拒不改正的,由主管税务机关依法处理。

4.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.管理人对报送材料的真实性和合法性承担责任。

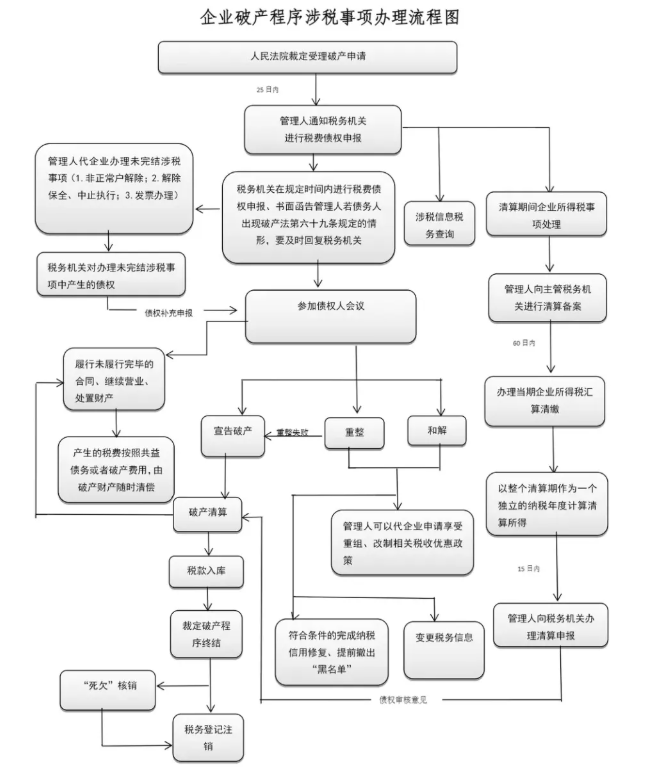

三、税收债权确认

【业务概述】

审理破产案件的人民法院指定的管理人应当自裁定受理破产申请之日起二十五日内书面通知已知的主管税务机关申报税收债权。无法确定主管税务机关的,人民法院或者管理人可以书面通知重庆市税务局协助确定主管税务机关。

在向管理人申报税(费)债权时发现破产企业存在未完结稽查案件的,根据稽查案件查办情况在确定的债权申报期限内向管理人申报税费债权。未在债权申报期限内申报的,可以在破产财产最后分配前补充申报。但此前已进行的分配,不再对其补充分配。

申报债权前,税务机关发现破产企业既有欠税又有多缴税款并按照《企业破产法》第四十条规定向管理人书面申请行使抵销权的,管理人应及时审查并依法协助税务机关将多缴税款直接抵缴欠税;或先办理同等金额欠缴税款的入库手续,再申请税务机关退还多缴税款。

管理人对主管税务机关申报的债权不予认可的,应当及时向主管税务机关说明理由和法律依据,要求主管税务机关及时进行复核。经复核仍有异议的,应当及时向管理人提出异议并提供相应的债权计算方式和征收依据等。管理人对主管税务机关的异议经审查后仍不予调整的,应当告知主管税务机关自收到管理人书面通知之日起十五日内向审理破产案件的人民法院提起债权确认之诉。

【办理依据】

《中华人民共和国企业破产法》

《税务稽查案件办理程序规定》(国家税务总局令第52号)

《重庆市高级人民法院 国家税务总局重庆市税务局关于企业破产程序涉税问题处理的实施意见》(渝高法〔2020〕24号)

【需提供资料】

1.人民法院受理破产申请的裁定书、指定管理人的决定书、管理人授权委托人员有效身份证件的原件和复印件(若办税人员已采集实名信息的,可不提供);

2.相关破产申报通知文书。

【办理时限】

及时办结

【办理地点】

主管税务机关税务所

【办理提示】

1.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

2.申报文书表单可在重庆市税务局网站“下载中心”栏目查询下载或到办税服务厅(室)领取。

3.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.管理人对报送材料的真实性和合法性承担责任。

四、撤销非正常户认定

【业务概述】

管理人可以代破产企业办理撤销非正常户认定等相关事项。

【办理依据】

《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)

《重庆市高级人民法院 国家税务总局重庆市税务局关于企业破产程序涉税问题处理的实施意见》(渝高法〔2020〕24号)

【需提供资料】

1.人民法院受理破产申请的裁定书、指定管理人的决定书、管理人授权委托人员有效身份证件的原件和复印件(若办税人员已采集实名信息的,可不提供);

2.相关税种纳税申报表。

【办理时限】

即时办结

【办理地点】

主管税务机关税务所

【办理提示】

1.被税务机关认定为非正常户的破产企业,就其逾期申报行为接受处理并补办纳税申报的,可恢复正常状态。破产申请受理前的非正常户期间产生的罚款及应补缴的税款,由主管税务机关向管理人申报债权。申报完成后,主管税务机关依法解除其非正常户认定。

2.管理人未全面接管债务人印章和账簿、文书的,应当向主管税务机关提交书面说明,并同时将说明送交人民法院备案。

3.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

4.申报文书表单可在重庆市税务局网站“下载中心”栏目查询下载或到办税服务厅(室)领取。

5.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

6.管理人对报送材料的真实性和合法性承担责任。

五、发票、税控设备挂失、补办

【业务概述】

管理人发现企业的税控设备、发票等在破产申请受理前有丢失情形的,及时向主管税务机关报备,并以企业名义按照规定办理挂失、补办等手续。

【办理依据】

《中华人民共和国发票管理办法》

《中华人民共和国发票管理办法实施细则》

《增值税防伪税控系统管理办法》(国税发﹝1999﹞221号印发)

【需提供资料】

1.人民法院受理破产申请的裁定书、指定管理人的决定书、管理人授权委托人员有效身份证件的原件和复印件(若办税人员已采集实名信息的,可不提供)

2.《发票挂失/损毁报告表》

3.《丢失、被盗金税卡情况表》

【办理时限】

即时办结

【办理地点】

主管税务机关办税服务厅(室)

【办理提示】

1.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

2.申报文书表单可在重庆市税务局网站“下载中心”栏目查询下载或到办税服务厅(室)领取。

3.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.破产企业违反发票管理规定的,税务机关按照规定进行处理。

5.破产企业使用的税控盘、金税盘、报税盘等税控专用设备丢失、被盗,应及时向主管税务机关报告。

6.管理人对报送材料的真实性和合法性承担责任。

六、发票开具

【业务概述】

人民法院裁定受理破产申请后,企业在破产程序中因履行合同、处置债务人财产或者继续营业等确需使用发票,管理人可以企业名义按规定申领、开具发票或者向主管税务机关申请代开发票,并按规定缴纳税款。

【办理依据】

《中华人民共和国发票管理办法》

《中华人民共和国发票管理办法实施细则》

《国家税务总局关于税收征管若干事项的公告》(国家税务总局公告2019年第48号)

《重庆市高级人民法院 国家税务总局重庆市税务局关于企业破产程序涉税问题处理的实施意见》(渝高法〔2020〕24号)

【需提供资料】

1.人民法院受理破产申请的裁定书、指定管理人的决定书、管理人授权委托人员有效身份证件的原件和复印件(若办税人员已采集实名信息的,可不提供);

2.税控专用设备;

3.《代开增值税发票税款缴纳申报单》。

【办理时限】

即时办结

【办理地点】

主管税务机关办税服务厅(室)

【办理提示】

1.管理人授权委托人员有效身份证件具体是指:管理人为清算组或中介机构的,提供管理人《授权委托书》及被委托办税人员身份证件;管理人为个人的,提供身份证件。

2.申报文书表单可在重庆市税务局网站“下载中心”栏目查询下载或到办税服务厅(室)领取。

3.管理人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

4.破产企业为一般纳税人的,管理人应当以企业名义按规定自行开具发票。

5.管理人应当妥善管理发票,不得发生丢失、违规开具等情形,违反《中华人民共和国发票管理办法》等法律法规的,应当接受税务机关的相关处理。

6.管理人对报送材料的真实性和合法性承担责任。